休業損害の基礎知識 | 職業別の休業損害を解説 | ボーナスや残業代分は?

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

不本意な事故に遭い、怪我の治療のために仕事を休まなければならない、ましてやそのせいで給料が減ってしまったといった事態は立派な損害といえます。このような損害は、休業損害として賠償を求めることができますので、ぜひ押さえておきましょう。 休業損害の請求は、何も会社員の方に限られるものではありません。 主婦やアルバイトの方々も請求できますので、このページでしっかりと概要をつかんでください。 ここでは、【休業損害】について概要や計算・請求方法、打ち切りにあった場合の対処法など、さまざまな視点から総合的に解説していきます。ぜひ最後までお目通しください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-589-887

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

目次

休業損害とは

休業損害とは、“交通事故による怪我”が原因で働けず減ってしまった収入など、交通事故による「業務に対する損害」をいいます。例えば、下記のような事情が対象となります。

- 入通院するのに会社を休まなければならない

- 怪我が重く、業務に支障があり今までのように働けない

- 欠勤や業務に制限が生じたことで、ボーナスが減ってしまった

また、会社員のように給料が発生する人ばかりが対象となるわけではありません。 下記のような方も休業損害を請求できます。

- 主婦(主夫)として行っていた家事・育児ができない

- 職探しをしていたのに中断せざるを得ない

休業損害を請求できる人

休業損害を請求できる人は、会社から給料をもらっている人に限りません。 もちろん、会社員の方は対象となりますが、それ以外にも個人事業主や家事従事者(いわゆる主婦(主夫))の方々も休業損害を請求することができます。 特に、お金が発生しない主婦(主夫)の方は減収も何もないと思われがちですが、事故の怪我のせいで家事・育児ができないことは、立派な「損害」として相手方に請求できますのでご安心ください。

有給を使っても請求できる

有給休暇を使用した分も、条件を満たすことで休業損害として請求できます。 その条件というのが、下記にあげるようなことです。

- 事故による通院のために有給休暇を取得した

- (自宅療養の場合)医師の指示によるものだった

本来、有給休暇は、自由に使えるものです。 それが事故の怪我のせいで使わざるを得なくなったことは、「損害」といえます。そのため、給料が発生しているからとはいえ、そもそも事故に遭わなければ使用する必要がなかった有給休暇は休業損害として扱われます。これは、半休や時間休などの取り扱いがある場合でも同様です。 この点、症状が辛いからとはいえ自己判断により使用した場合は、対象外とされる可能性もありますのでご注意ください。

休業損害の計算方法

では、実際に休業損害を求めるための計算方法をみていきましょう。 休業損害は、基本的に1日あたりの基礎収入×休業日数の計算式で求めることができます。

そして、ここからが金額に関わってくる大きな分かれ道です。 まずは、どの算定基準を適用するか。 交通事故の損害賠償請求上には、3つの算定基準があります。どの基準が適用されるかによって最終的な賠償金額が大きく変わってきますので、とても重要な要素となります。 3つある算定基準の特徴は以下のとおりです。

- 自賠責基準:強制加入保険である自賠責保険により、“最低限度の補償”が受けられる。

- 任意保険基準:各保険会社によって基準が異なり、非公表となっているが、自賠責基準に少し上乗せした程度の補償に留まる。

- 弁護士基準:過去の裁判結果から設けられた基準。実際の裁判を想定し弁護士が使用するため、最も正当で高額な補償が期待できる。

また、基礎収入によっても休業損害の金額はぐんと変わってきます。 休業損害を計算するうえで金額を左右する要素となりますので、きちんと押さえておきましょう。

自賠責基準

自賠責基準の休業損害は、職業や年齢、性別などに関係なく、すべての方が同じ基礎収入(6100円)で計算されるのが最大の特徴です。 また、キャリアを重ねるなどして日額が6100円以上の方は、事故前3ヶ月分の給料を90日で割った額を基礎収入とすることもできます。ただし、19000円までという上限額にご注意ください。 また、傷害部分の損害は120万円までという自賠責基準特有の制限にも注意が必要です。怪我が大きく、治療費や交通費などが高くつく場合には、休業損害が満額もらえない可能性があります。

1日あたりの基礎収入=6100円※

休業損害=6100円※×休業日数

※令和2年4月1日より前に発生した事故の場合は、旧基準の5700円が適用されます。

任意保険基準

任意保険基準が非公表となっているのは、休業損害においても変わりません。 そのため詳細はわからないのが正直なところです。 目安としては、自賠責基準の金額と同程度か、少し上乗せされた程度の金額と思っていいでしょう。

弁護士基準

弁護士基準の休業損害は、職業や年齢、性別のほか個人の事情によって計算方法が変わってくるのが特徴といえます。 ここでは例として、会社員など給与所得者のケースを取り上げてみます。

1日あたりの基礎収入=事故前3ヶ月間の給料合計額÷実際に働いた日数 休業損害=算出した1日あたりの基礎収入×休業日数

事故前3ヶ月間の額面の給料を暦日数ではなく、実際に働いた日数で割って基礎収入の日額を導き出します。このとき、通院などのために使用した有給休暇や半休、早退などの分も稼働日として加えることになります。 なお、怪我の内容や程度、それに応じた治療経過、業務内容といった総合的な事情が考慮され妥当な日数が認められるので、休業日数が必ずしも休んだ日とイコールにならない点に注意しましょう。 以下のページでは、給与所得者以外の方の計算方法についても詳しく紹介していますのでぜひご覧ください。

合わせて読みたい関連記事

自賠責基準と弁護士基準との比較

ここで、自賠責基準と弁護士基準の違いを明らかにするために、例を用いて比較してみましょう。

【例】総支給額月20万円で、事故の怪我による通院のため計20日間休業した会社員 事故前3ヶ月間の実稼働日は、A.月20日、B.月19日、C.月18日とする

<自賠責基準>

基礎収入=6100円(または 20万円×3ヶ月÷90日=6666円)

休業損害=6100円×20日=12万2000円(または 6666円×20日=13万3320円)

※(または)は、実収入に基づいた基礎収入で計算しています。

<弁護士基準>

実稼働日=20日+19日+18日=57日

基礎収入=20万円×3ヶ月÷57日=1万526円

休業損害=1万526円×20日=21万520円

同じ例を用いた計算でも、算定基準によって実に7万7200円もの差が生まれました。 給与所得者の方にとって、適用する算定基準は特に注意しておきたいポイントです。

職業別の休業損害・基礎収入の考え方

休業損害は、基本的に、労働して収入を得ている人であれば請求できます。 したがって、給与所得者である会社員(サラリーマン)は当然のことながら請求可能です。 では、その他、どのような人が休業損害を請求できるのでしょうか?

自営業

自営業者やフリーランスの方も、減収したことを証明できれば休業損害を請求できます。 算定では、弁護士基準の基礎収入を「事故前年の確定申告書」にもとづいて計算していきます。 この際、必要経費は差し引くことになりますが、固定経費等は控除できる可能性があるので覚えておきましょう。

自営業者の休業損害の基礎収入=事故前年の確定申告での所得額(収入-必要経費)※÷365日 ※固定経費の控除が認められる場合は、 事故前年の確定申告での所得額(収入-必要経費+固定経費等)となります。 休業損害=算出した1日あたりの基礎収入×休業日数

業績が安定しない場合は、過去何年か分をさかのぼって基礎収入を算出するケースもあります。 いずれにしても自営業者は、休業や減収の事実を証明するために「確定申告書」や「納税証明書」といった根拠資料が必要です。会社という第三者ではなく自分で証明しなければなりませんので、治療経過がわかるカルテや診断書を収集・提出したり、事業内容や収支見込みなどを証明したりする対策が要されます。

会社役員

会社役員の方も、必要性・相当性が認められれば休業損害を請求することができます。 ポイントは、減収があったかどうか、役員報酬とは別に労務提供があったかどうかにあります。 そもそも会社役員が支給される役員報酬は、一般の会社員が受け取る給料とは性質が異なります。 利益配当分と労務提供対価分に分かれ、このうち利益配当分は休業の有無にかかわらず支給されるものなので休業損害において考慮されません。 もし減収があったとすれば、利益配当分を差し引いた労務提供対価分のなかで計算し、休業損害として請求することになります。 ただでさえ立証するのに苦労するうえに、小規模会社であれば自営業者とみなされたり、女性役員であれば主婦として扱われたりする場合もあるので、相手方保険会社と揉めやすい類型のひとつといえます。

専業・兼業主婦(主夫)

専業主婦も兼業主婦も休業損害を請求することができます。 そもそも、主婦業は給料が出るわけではないので減収はないだろうと思われがちです。しかし、「家事代行サービス」といった仕事もあるくらいですから、交通事故の損害賠償請求上は主婦業も“立派な労働”とみなされます。 弁護士基準での請求上は、主婦業の対価として厚生労働省が定める賃金センサスを指標とします。

主婦の休業損害の基礎収入=賃金センサスにおける全女性の平均年収÷365日 ※男性が主婦業をしている主夫の場合も、全女性平均年収が適用されます。 休業損害=算出した1日あたりの基礎収入×休業日数(家事労働が十分にできなかった日数)

なお、兼業主婦の場合は【仕事の収入】と、【賃金センサスにおける全女性の平均年収】とを比較していずれか高い方を基礎として請求することが可能です。管理職やキャリアを重ねてきた方は実収入のほうが高額になり得ますし、パートやアルバイトの方は主婦としての休業損害のほうが高くなるケースが多いです。 この点、保険会社は自賠責基準の6100円を基礎収入としてきたり、パート分の実損で休業損害を提示してきたりすることもあります。金額の提示を受けたら、何を基礎収入の根拠とされているか入念にチェックしましょう。 また、主婦(主夫)の休業損害は、「誰かのために」家事労働を行っていることが条件となります。一人暮らしの場合は対象外となりますし、根拠資料として家族分の記載がある住民票の提出を求められる場合もあります。

公務員

公務員も給与所得者であるため、基本的な休業損害の考え方は、他の職業の方と変わりありません。しかし、公務員の場合は、制度としての補償が手厚いため、相手方や相手方保険会社に請求できる休業損害の金額は多少低くなりがちです。 公務員の場合、病気休暇制度や休職制度を利用することにより、基本的に最初の90日間は満額、その後1年間は給与の8割、さらにその後1年半の間は給与の3分の2相当の支給を受けることができます。 この制度でまかなえない部分については、休業損害として相手方に請求できます。

アルバイト・パート

雇用形態がパート、アルバイトであっても、休業損害は請求できますのでご安心ください。 請求上は、【事故前3ヶ月間の給料合計額】を実稼働日で割った金額を基礎収入として計算していきます。 証拠資料として、源泉徴収票が必要となりますので勤務先に用意してもらえるよう事前にお願いしておきましょう。用意が難しい場合は、賃金台帳の写しや給与明細でも代用できます。 ただし、アルバイトで勤務日が週によって、あるいは月によって異なる場合には、休業日が特定できず休業損害が認められない場合があります。 この点、過去にアルバイトを継続している実績があったり、すでにシフトが組まれていたりすることで休業損害が認められ得ますので、証拠資料を集めて提示すると効果的です。

無職・休業中

無職、休業中の方も、条件を満たすことで休業損害が認められる可能性があります。 働いていなければ収入もないため減収もないはずですが、「そもそも事故に遭わなければ働けていた可能性が高かった」という“特別な事情”が認められれば、休業損害を請求することができるのです。 請求するには、以下の3つの条件を満たすことを証明していきます。

●就労の意思

事故前に働く意思・意欲があったかどうかです。

積極的に就職活動を行うなどしていれば、「事故に遭わなければ就職して給料を得ていたかもしれない」として、休業損害が認められ得ます。具体的に以下の事実をもって証明していきます。

- ハローワークに積極的に通っていた

- 転職サイトを通じてエントリーしていた

- 面接などを受けていた

●就労の能力

事故前から所有している資格や技術の有無、優良な健康状態であったかどうかも重要です。

仕事に活かせる資格や技術を持っていたり、健康体であったりすることも、休業損害を認めさせる証拠となり得ます。

●就労の可能性、見込み

事故がなければ就労し、収入を得ていた可能性・見込みの高さもポイントとなります。

具体的に以下の事情があると有効的です。

- 事故前に就職先が決まっていた

- 内定を得ていた

休業損害の請求方法|休業損害証明書が重要

休業損害を請求するには、まず必要書類を用意するところから始めます。 なかでも勤務先に作成してもらう休業損害証明書は重要な書類ですので、抜け漏れがないか内容をしっかり確認しましょう。 休業損害証明書とは、事故による怪我が原因で休業し減収してしまった事実を証明するための書類で、勤務先に記入してもらうのが基本です。 遅刻・早退・欠勤のほか、有給休暇や実支給額、事故前3ヶ月間の総支給額といった記入欄があります。正社員に限らず、パート、アルバイトといった給与所得者は提出が必要となりますので、余裕を持って勤務先に作成を依頼しておきましょう。 注意点としては、内容に不備があっても絶対に自分で修正・追記しないことです。 その時点で証拠として認められなくなってしまい、場合によっては休業損害自体が否定されかねません。面倒でも勤務先に修正・追記を依頼するようにしてください。

請求に必要な書類

休業損害の請求に必要な書類をリストアップしました。 ぜひ参考になさってください。

【給与所得者の場合】

- 休業損害証明書

- 源泉徴収票

- 給与明細

【自営業者の場合】

- 確定申告書

- 納税証明書

【主婦(主夫)として休業損害を請求する場合】

・家族分の記載がある住民票

休業損害はいつもらえる?

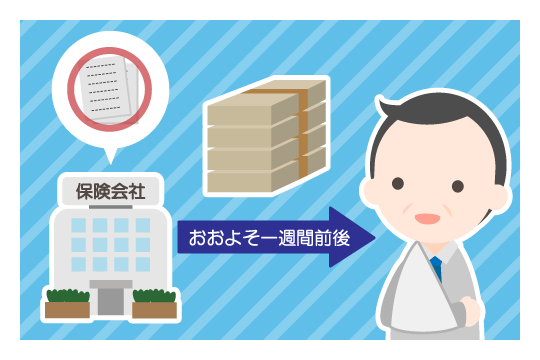

休業損害は、提出書類に不備がなく、休業の必要性に争いがない場合には、相手方保険会社が内容を確認してから、おおよそ1週間程度で支払われます。 損害賠償金は、示談成立後にまとめて受け取るのが基本です。 しかし、怪我が重く治療が長引くなどして休業損害を生活費などにあてたい場合もあるでしょう。 この場合、例えば給与所得者の方であれば、毎月休業損害証明書を提出することで都度受け取ることも可能です。スムーズに受け取るためにも、余裕を持って勤務先に休業損害証明書の作成を依頼しておくことをおすすめします。

休業損害の範囲はいつまでか?

休業損害は、休業の必要性がなくなったときまたは症状固定のタイミングまでが請求できる範囲とされるのが一般的です。 症状固定とは、事故で負った怪我が、この先治療を続けても良くも悪くもならない「いわば症状が固定してしまった状態」になったことをいい、医師によって診断されます。 損害賠償請求上、治りきらず残った症状については、症状固定の診断をもって傷害部分から後遺障害部分への請求へと切り替わります。 休業損害についてもこのタイミングにより終了となりますので、適用となる範囲をきちんと把握しておきましょう。

休業損害請求の時効

休業損害請求の時効は、5年※と覚えておきましょう。

ポイントは、「いつから数えて5年なのか」というところにあります。

民法による時効は、「加害者や損害を知った時」また「加害者が支払い義務を承認した時」から起算・更新します。そのため、大枠としては交通事故が発生した時からとなるのが一般的です。

また、治療や示談交渉が長引くなどして、その合間に休業損害の支払いを受けることも考えられるので、休業損害の支払われた時からとなる場合もあります。

実務上は、休業損害について別枠で時効管理するよりも、交通事故の損害賠償としてまとめて管理するほうが効率的なので、「交通事故から5年※」とするのがクリアな考え方となっています。

※令和2年4月1日に行われた民法改正の結果、人身傷害の時効は3年から5年に延長されました。

改正日時点で改正前の時効期間3年が経過していないケースでは、起算日から5年(=改正後)が適用されます。

休業損害の対象になる可能性があるもの

毎月の給料以外にも、休業損害の対象となり得るものがあります。 例えば、賞与(ボーナス)や残業代分の減収が明らかなケースや、退職を余儀なくされたケースなどで別途休業損害が認められる可能性があるのです。 注意点なども含めて具体的にみていきましょう。

賞与

「もらえるはずだった」賞与も、休業損害の対象となり得ます。 ただし、「事故に遭って休業しなければ、賞与の減額や無支給といった事態にはならなかった」ということを証明できることが条件となります。 具体的には、「賞与減額証明書」の提出が証明となります。 休業損害証明書と同様に、保険会社から所定フォーマットを徴求して、勤務先に記入してもらうようにしましょう。 なお、いくら減額したか、いつからの査定分で、実際どのくらい影響があったかなど、保険会社と交渉が難航することも少なくありません。 その場合には、会社における基準や、休業により賞与が減額された根拠が明らかとなる資料などを提出していくことになるでしょう。

残業代

休業損害は、残業代も含めて請求できる可能性があります。 休業損害の基礎収入の根拠とする【事故前3ヶ月間の給料合計額】には、通勤費や住宅手当といった「付加給」が組み込まれていて、残業代もまたこれに含まれるためです。 事故前から残業が日常的にあり、残業ありきで仕事をしていれば、残業代も含めて休業損害を求めることができます。逆に、突発的な残業がある程度であれば、休業期間がちょうど繁忙期にあたるなどの事情を会社の協力を得て立証していく必要があるでしょう。

復職したが、通院などで残業ができない場合

復職したものの今まで当たり前だった残業ができなくなった場合には、会社の協力を得てその事実を主張・立証することで、減収した残業代にあたる分を休業損害として請求できる可能性があります。 以下のような条件がそろえば認めてもらえる可能性が高まるでしょう。

- (自分に限らず)事故前も残業ありきの業務形態・業務規程だった

- 残業代がなくなったことによる減収であることが明確で、金額も明らかである

- 通院により残業することができなかった

ただし、過去の裁判例でも認めたものもあれば否定したものもあるのが実情です。 請求するうえでは、揉めやすい内容ともいえますので、お困りの際は弁護士に相談することをおすすめします。

職場復帰後に再度仕事を休んだ場合

症状固定前に職場復帰し、その後体調不良のために入通院して仕事を休んだ場合には、休んだ分を休業損害として請求できます。 休業損害に対する補償は症状固定のタイミングで終了します。しかし、症状固定の前に職場復帰する場合、事故の影響により休業することもあり得るでしょう。 そのようなケースでは、休業した日について勤務先に「休業損害証明書」を作成してもらい、保険会社に提出すれば、休業損害を支給してもらうことが可能です。

退職しなくてはいけなくなった場合

休業に留まらず退職しなくてはいけなくなった場合には、事故と退職との因果関係を証明することで休業損害が認められる場合があります。 主張・立証にあたっては、事故の怪我により就労できないことが記載された「退職証明書」とその裏付けとなる「診断書」をご用意ください。 退職による減収を休業損害として請求するには、以下のような判断基準があるのでチェックしておきましょう。

- 解雇・会社都合の退職である

- 怪我が重症で、仕事を継続・復帰できる状態ではない

- 部署異動や業務転換を試みても、就労することが難しい

休業損害を打ち切られた場合の対処法

治療がある程度長引いてくると、保険会社が休業損害の打ち切りをしてくる場合があります。 たとえ打ち切られたとしても慌てる必要はありませんので、順を追って対処法をチェックしていきましょう。 まずは、休業損害の打ち切りの打診や、症状固定の打診に応じないようにすることです。 「うん」と言ってしまえば確定してしまいますので、「検討する」「医師と相談する」などとして、即答しないようにご注意ください。 そして、医師に相談し、必要に応じて意見書を作成してもらいましょう。 休業損害の範囲は、基本的に「休業の必要性がなくなるまで又は症状固定の診断まで」となるので、休業の必要性・相当性などを保険会社に訴えるために医師に協力をしてもらうのも一つの手です。 こうした段階を踏んで、日を改めて医師の意見書などを提示しながら、保険会社と休業損害の延長交渉を行います。ご自身での交渉が難しい場合には、無理をせず専門家である弁護士にご相談ください。

労災による「休業補償」が受けられる場合も

通勤中・業務中の事故は、労災による「休業補償」の対象にもなり得ます。 自賠責保険・任意保険による「休業損害」との二重取りはできませんが、工夫次第でメリットが得られますので、仕組みを理解しておきましょう。 休業補償は、基礎収入を6割とするのが特徴です。 そのため残りの4割については、休業損害として保険会社から補償を受けることができます。 また、労災から基礎収入を2割とする休業特別支給金を別途受けることも可能なので、仕組みを理解しておくとトータル的に以下のような補償を受けられることになります。 労災:休業補償 6割 + 休業特別支給金 2割 = 計8割 自賠責保険・任意保険:休業損害 4割

休業損害に税金はかかる?

国税庁によると、交通事故による損害賠償金は、基本的に税金はかからないとされています。 そのため、休業損害も基本的に課税対象とはなりません。 しかし、給料とみなされてもおかしくないような過度な見舞金を受け取った場合などは、所得税を支払う必要が生じてきますので注意が必要です。 参考として、国税庁のホームページをご確認ください。

※国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1700.htm

専業主婦の方の休業損害として100万円近い金額が認定された事例

ここで、弁護士法人ALGの解決事例のうち、専業主婦の方の休業損害を取り扱った事例をご紹介します。 当該事例は、被害者の方が信号待ちで停車していたところ、加害者が運転していた自動車に追突されてしまった事例です。 基本的に専業主婦であった被害者の方は、6ヶ月程度治療を受けました。 示談交渉では、家事従事者としての休業損害が争点となりましたが、本件事故によって被害者の方に生じた家事への支障等について具体的に説明し、交渉することによって、最終的には休業損害として100万円近い金額が認定されました。そして、慰謝料等を含め、約190万円が支払われる形で示談が成立しました。 この事例では、資料が到着してから1ヶ月以内に示談を成立させており、短期間で解決することにも成功しています。

休業損害に関するQ&A

仕事を休んだのに休業損害がもらえないこともありますか?

休業したことや、休業により減収したことを立証できない場合には、休業損害がもらえない場合があります。 会社員などの給与所得者であれば、休業損害証明書などの書類によって会社が休業の実態などを証明してくれるため、認められやすいです。 逆に、自営業者で確定申告を怠っていたり、前年度が赤字申告となっていたりすると、保険会社からの突っ込みが入りやすく休業損害が否定される可能性が高くなります。 この場合は、帳簿や通帳、領収書などを収集し所得を算出したり、一昨年以前の黒字申告の分を数年分集めたりすることで立証していく対策が考えられるでしょう

早退した場合でも休業損害を請求できますか?

早退により給料が減ってしまったのであれば、休業損害を請求できます。算出方法としては、早退したあとの時間に応じて計算する、半日休んだものとみなす、などがあります。 事故の怪我による通院のために早退するケースは珍しくありません。 減収分を的確に請求していくためにも、どれだけ早退し、給料が何時間分減額されているかについて休業損害証明書に明記してもらうことは非常に重要となります。

兼業主婦で仕事を休んでいない場合でも主婦の休業損害は受け取れますか?

兼業主婦で仕事を休んでいなくても、主婦としての休業損害を受け取れる可能性はあります。 しかし、主張・立証していくには、一筋縄ではいかない覚悟でいましょう。 仕事は休まず何とかやり遂げられたとしても、家では家族に負担をかけたり、今までできていた家事が行えなかったりすることは十分にあり得ます。この事実を「いかに根拠立てて交渉に持ち掛けられるか」がポイントとなります。 交渉や個別の事情次第で、主婦として休業損害を認められることもあれば、一部減額された内容で認められることもあります。 揉めやすい内容とも言えますので、お困りの際は弁護士に相談することをおすすめします。

源泉徴収票がありません。どうやって収入を証明すればいいですか?

源泉徴収票がない場合には、以下にあげるものの写しを提出することで収入・減収を証明します。

- 賃金台帳

- 源泉徴収票簿

- 毎月給料が振り込まれる通帳

- 給与明細

- 雇用契約書

そもそも会社には社員から源泉徴収票の発行を求められた場合に応じる義務があります。 これを怠ると税務署からの行政指導を受ける事態となりかねません。この点を踏まえつつ、一度発行を断れたからといってあきらめるのではなく、再度依頼することも検討しましょう。

確定申告をしていないと休業損害は認められませんか?

確定申告をしていない場合は、収入と減収について証明することができませんので、休業損害の請求は難しくなりますが、全く不可能というわけではありません。 具体的な対策としては、休業損害の算定の根拠となる前年度の所得について、確定申告をするつもりで帳簿、通帳、領収書をかき集めて導き出す方法が考えられます。 これらの資料を集めたうえで、実際の減収分の証明を目指しますが、それでも相手方保険会社から実際の減収分が損害として認められない場合には、基礎収入として少なくとも自賠責基準の6100円や、賃金センサスの平均賃金に近い金額の収入があったという形で休業損害を交渉することも検討します。 いずれにしても、「それだけの収入があって、減収があった」ことを主張・立証しながら交渉に臨む必要がありますので、きちんと証拠資料を用意しつつ、場合によっては交通事故事案の得意な弁護士に相談することも検討しましょう。

休業損害について不安なことがあれば弁護士にご相談ください

休業損害は、被害者にとって生活にかかわる損害ですので、なるべく早く支払ってもらいたいと焦ってしまいがちです。 しかし、保険会社と一度でも合意した内容を覆すのは大変ですから、提案された内容に軽はずみに同意することなく、冷静に検討してから交渉する必要があります。 休業損害についてお悩みでしたら、弁護士に相談することをおすすめします。 弁護士に依頼すれば、保険会社に対して適切な休業損害の計算方法を提案し直してもらったり、代理人として保険会社との交渉を行ってもらったりなど、問題を解決するためのサポートを受けることができます。 弁護士法人ALGには、休業損害が問題となった事例を含め、交通事故事件に精通した弁護士が多く集まっています。 ぜひお気軽にお問い合わせください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-589-887

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

交通事故事件の経験豊富な

弁護士が全面サポート

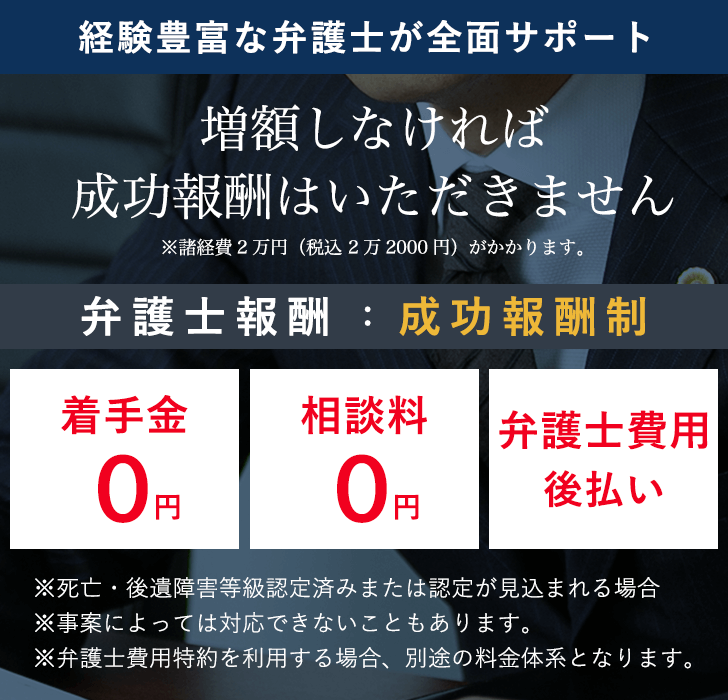

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他休業損害に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-589-887

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

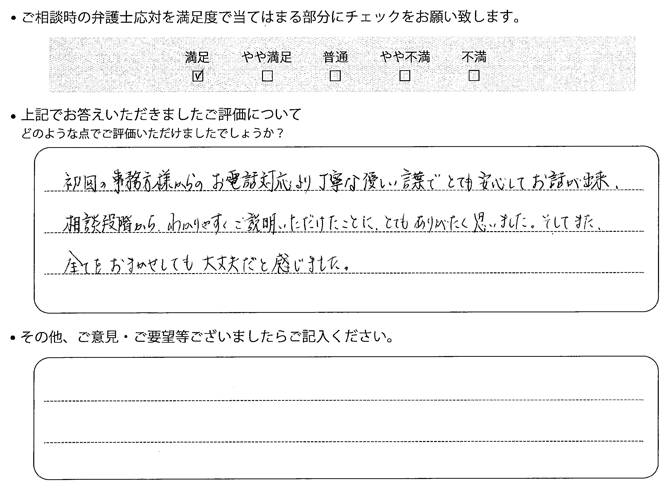

お客様の声Pickup

温かいメッセージをありがとうございます

2025年4月更新

初回の事務所方様からのお電話対応より丁寧な優しい言葉でとても安心してお話が出来、相談段階からわかりやすくご説明いただけたことにとてもありがたく思いました。そしてまた、全てをおまかせしても大丈夫だと感じました。

お客様の声一覧へ交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧