【専業・兼業主婦の方向け】交通事故の休業損害の計算方法

監修福岡法律事務所 所長 弁護士 谷川 聖治弁護士法人ALG&Associates

この記事でわかること

交通事故によるケガのせいで仕事を休まざるを得なくなった場合、減ってしまった収入を「休業損害」として、加害者側に請求し、賠償してもらうことができます。 この休業損害は、主婦の方も請求できることをご存じでしょうか? 家族のために行う家事労働は、経済的な価値があると考えられています。 そのため、事故でケガをして家事ができなくなった場合には「減収があった」と考え、休業損害を請求することができるのです。 適切な休業損害を受け取るためには、計算方法や考え方をしっかりと理解しておくことが大切です。 本ページで、主婦に対して支払われる休業損害、いわゆる「主婦休損」や「主婦手当」について詳しく解説していきますので、一緒に理解を深めていきましょう。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-589-887

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

目次

休業損害とは

休業損害とは、交通事故によるケガによって仕事を休まざるを得なくなったために減少した収入のことをいいます。 休業した場合に限らず、ケガの治療で遅刻や早退、有給休暇を使用した場合に、事故によって失われた収入を損害と考えて、加害者側に賠償請求することが可能です。 なお、休業損害とよく似たものに「休業補償」があります。 加害者側から支払われる休業損害と違って、休業補償は労災保険から支払われます。 そのため、休業補償が請求できるのは、業務中・通勤中に起きた事故が原因で休業した場合に限定されます。

事故に遭った主婦が休業損害を請求できる理由

主婦の休業損害とは、主婦の方が交通事故によるケガによって、入院や通院を強いられたことで、炊事・洗濯・掃除などの家事労働ができなくなった場合に、加害者側に請求できる損害のひとつです。 家族のために家事労働に従事する人、いわゆる「家事従事者」は、家事労働を行うことで、家庭の収入を支えていることになります。 主婦の方は、家族から対価を得ていないとはいえ、家事を外部の人にお願いすれば費用が発生することからも、家族のための家事労働には経済的な価値があると考えられています。 ただし、家事従事者であることを証明する必要があります。 一般的には、「家族構成表」や「住民票」などの客観的な証拠を保険会社に提出して、立証することになります。

パートなど兼業主婦の場合は?

仕事と家事を両立する兼業主婦の方も、休業損害を請求することは可能です。 兼業主婦の方の場合、就業部分と家事労働部分の2つの休業損害が問題になります。 > パートやアルバイトとして短時間働きながら家事をする兼業主婦の場合、仕事を休まなかったとしても、家事従事者として、家事労働部分の休業損害が請求できる可能性が高いです。 一方、正社員などフルタイムで働きながら家事をする兼業主婦の場合、「専業主婦ほど家事労働ができていない」と考えられています。 そのため、労働時間や収入にもよりますが、就業部分の請求は認められても、家事労働部分は認められない傾向にあります。

男性(専業主夫)の場合は?

男性が主として家事労働に従事している場合も、専業主夫の休業損害を請求することができます。この場合、公平を期すために、女性と同じ基準で休業損害の金額を計算します。 ただし、保険会社が請求を認めないことも多く、専業主婦よりもハードルが高いと言わざるを得ません。 専業主夫の休業損害請求を認めてもらうためには、次のような実状などを立証する必要があります。

- 妻が定期的に収入を得て、家計を支えていたこと

- 主に夫が家事労働に従事し、家庭の維持に貢献していたこと

- 夫が家事を行うに至った経緯、開示の具体的内容等

【計算方法】事故に遭った主婦の休業損害はいくら?

《基本的な休業損害の計算式》

1日あたりの基礎収入額 × 休業日数 = 休業損害の金額

交通事故の休業損害は、上記の計算式を用いて計算します。 主婦の場合、「基礎収入額をいくらとするのか」「休業日数の数え方と証明方法」がポイントとなります。 それぞれ、次項で詳しくみていきましょう。

基礎収入額の考え方

交通事故の休業損害には、次の3つの計算方法があります。

| 自賠責保険の計算方法 | 基本的な対人賠償の確保のための強制保険である自賠責保険の計算方法。3つの計算方法の中では最も低額となる傾向がある ※傷害部分(休業損害・慰謝料・治療費など)の限度額は120万円 |

|---|---|

| 任意保険の計算方法 | 任意で加入する保険会社が独自に定めた計算方法(非公開) 相手方の任意保険会社が、被害者と示談交渉する際に用いられる |

| 過去の裁判例等を参考にした計算方法 | 過去の裁判例等を参考にした計算方法。弁護士による示談交渉や裁判所で用いられる。基本的に、3つの計算方法のなかで、最も高額になる傾向がある。 |

次項で、自賠責保険の計算方法と過去の裁判例等を参考にした計算方法を用いた場合の「1日あたりの基礎収入額」について、具体的な計算方法を解説していきます。 ※任意保険会社の計算方法は非公開のため省略します。

自賠責保険の計算方法

《自賠責保険の計算方法を用いた主婦の休業損害》

1日あたりの基礎収入額6100円※ × 休業日数 = 休業損害の金額

※2020年4月1日より前に発生した事故の場合は5700円

自賠責保険では、家事従事者の基礎収入額は1日当たり「6100円」と定められています。 実際の収入額にかかわらず、一律の金額なので、専業主婦・兼業主婦どちらも「6100円」で計算することができます。 もっとも、兼業主婦の方が給与所得者と認定される場合には、実際の収入額が6100円を上回ることを給与明細などの資料で証明できれば、実際の収入額を基に計算してもらうこともできます。 この場合、1日あたりの基礎収入額は1万9000円が上限です。

過去の裁判例等を参考にした計算方法

《過去の裁判例を参考にした専業主婦の休業損害》

賃金センサスに基づく1日あたりの基礎収入額 × 休業日数 = 休業損害の金額

賃金センサスとは、厚生労働省が毎年行う、労働者の賃金に関する統計調査のことです。 過去の裁判例等によると、基本的には、専業主婦の基礎収入を賃金センサスのうち「女性の全年齢平均賃金」で認定している傾向があります。

(例)

令和4年度の女性全年齢平均賃金は「394万3500円」です。

これを365日で割ると、1日あたりの基礎収入額が算出できます。

394万3500円 ÷ 365日

➡ 1日あたりの基礎収入額 約1万0804円

一方、兼業主婦(主夫)の場合は、実際の収入額が賃金センサスの女性全年齢平均賃金より低い場合には、平均賃金を基礎収入とする傾向があります。 過去の裁判例では、自賠責保険の計算方法とは異なり、被害者の状況に応じて基礎収入額を算出した事例があります。 そのため、ご家庭の状況に応じて、基礎収入額が計算されることもあります。

(例)

●夫婦で家事を分担している ➡ 減額の可能性あり

●高齢者 ➡ 減額の可能性あり

休業日数の考え方

主婦の休業損害では、「休業日数」の考え方も重要になってきます。 専業主婦のケースと、兼業主婦のケースに分けて、それぞれ詳しく解説していきます。

専業主婦の休業日数

専業主婦の休業日数は、家事労働に従事することができなかった日数をカウントします。 入院期間は、家事労働ができないことが明らかなので、入院期間=休業日数となります。 一方で、通院期間については、いくつかの考え方があり、主なものは次の2つです。

①実通院日数を休業日数とする方法

通院期間のうち、実際に通院した日数を休業日数として扱う方法です

②段階的に休業割合を減らしていく、逓減(テイゲン)方式

症状の回復状況に応じて、だんだんと家事ができるようになったものと考えて、全く家事労働ができない状態の休業割合を100%として段階的に休業割合を減らして、休業損害を計算する方法です。

(例)

通院期間3ヶ月(90日)の休業割合

●最初の30日 ➡ 100%

●次の30日 ➡ 50%

●最後の30日 ➡ 30%

兼業主婦の休業日数

兼業主婦の休業日数は、以下のどちらかで計算します。

・実際に仕事を休んだ日数

勤務先の協力のもと証明ができれば、客観的な判断が可能です。

・家事労働ができなかった日数

証明も客観的な判断もむずかしいところがあります。

基本的には、専業主婦の場合と同様に、実通院日数を休業日数とする方法や、段階的に休業割合を減らしていく方法(逓減方法)がとられます。 なお、兼業主婦の方が仕事を休んでいない場合でも、労働時間や収入によっては、家事労働部分の休業損害を請求することができるケースがあります。

主婦の休業損害の計算例

具体例を用いて、主婦の休業損害を実際に計算してみましょう。

(例)

専業主婦の方の休業損害を、段階的に休業割合を減らしていく「逓減方法」で計算します

●1日あたりの基礎収入額:1万円

●通院期間:3ヶ月(90日)

●休業割合の設定:最初の30日 ➡ 100%

次の30日 ➡ 50%

最後の30日 ➡ 30%

《計算》

(1万円×30日)+(1万円×30日×50%)+(1万円×30日×30%)

➡ (30万円+15万円+9万円)=54万円

➡ 休業損害は54万円となります。

詳しくは以下のページもご覧ください。

合わせて読みたい関連記事

主婦の休業損害の請求方法

主婦の休業損害は、基本的には、相手方の保険会社(任意保険会社または自賠責保険会社)に請求します。 このとき、家族構成や家事労働に従事していることを示すために、次のような書類の提出を求められる場合があります。

| 専業主婦 | ●診断書 ●家族構成表 ●住民票 |

|---|---|

| 専業主夫 | ●診断書 ●家族構成表 ●住民票 ●本人の非課税証明書 ●配偶者の源泉徴収票(課税証明書・所得証明など) |

| 兼業主婦(主夫) | ●診断書 ●住民票 ●家族構成表 ●勤務先が作成した休業損害証明書 ●源泉徴収票 |

主婦にも「休業損害証明書」は必要?

実際の収入に基づいて休業損害を請求する兼業主婦の方は、休業損害証明書の提出が必要です。 休業損害証明書は、事故のケガで仕事を休んだこと(欠勤)による収入の減少を証明する大切な書類です。 相手方の保険会社から書面をもらい、勤務先に作成してもらいましょう。 一方で、専業主婦の方は、休業損害証明書を作成・提出する必要はありません。 休業損害証明書の内容や書き方について、詳しくはこちらのページをご覧ください。

合わせて読みたい関連記事

主婦の状況別の休業損害

主婦の休業損害は、家事労働の状況や、主婦の方ご自身の個別の状況が、請求できる内容に影響することがあります。 次項で、代表的な3例を紹介していきますので、ぜひご参考ください。

家事代行やベビーシッターを雇った場合

主婦(主夫)が事故のケガによって、家事が行えず、家事代行サービス(家政婦)を利用した場合、その必要性・相当性等が認められた場合には、サービス利用料の実費を休業損害として請求することができます。 また、親族や知人などの非職業的な人に依頼した場合の謝礼についても、休業損害として相当額の請求が可能な場合もあります。 ただし、サービス利用料と、主婦の休業損害との二重取りは認められていないため、どちらか高額となる方を請求することになります。

《育児が行えずに育児・保育サービス(ベビーシッター)を利用した場合は?》

必要性・相当性等が認められた場合には「付添費」や「監護養育費」などの費目として、サービス 利用料の実費が請求できます。

この場合、主婦の休業損害との調整が行われる場合があります。

家族で家事を分担していた場合

2世帯で暮らしている場合、義理の母と家事を行うなど、家族で家事を分担していることもあるかと思います。 その場合、主婦休損の算出のベースとなる基礎収入額が、家事の分担割合に応じて減額される可能性があります。 分担している分、家事労働ができないことで生じる支障は減ると考えられるからです。 例えば、半分ずつ家事を分担しているなら、休業損害も5割減らされることが予想されます。 また、特に共働き夫婦(兼業主婦)だと、夫婦間で家事を分担しているケースも少なくないでしょう。 この場合も同様に、主婦の休業損害は、分担割合に応じて減額されることがあります。

妊娠中に交通事故に遭った場合

妊娠中の方が交通事故に遭い、仕事を休んだ、あるいは家事労働ができなかった場合、主婦の休業損害を請求することができます。 ただし、すべての期間を休業日数とすることはむずかしいです。 なぜなら、事故に遭わなかったとしても家事労働に従事できないことが明らかな「出産のために入院した期間」は、事故による休業と評価することが難しいからです。 妊娠中の方の休業損害は、事故態様、ケガの症状、妊娠・出産による影響など、個別の事情を考慮して、休業日数が算定されることが予想されるため、注意が必要です。

主婦が適正な休業損害を獲得するためのポイント

主婦の休業損害を適正に獲得するために、次の2つのポイントを押さえておきましょう。

①家事ができなかったこと、具体的な家事への支障の記録をつける

②弁護士に相談する

家事ができなかったことの記録をつける

交通事故によって家事にどのような支障が出たのかを記録しておくことが大切です。 会社を休んだことは、休業損害証明書によって客観的に証明することができます。 一方、家事労働は家庭内のことなので、客観的な証明がむずかしく、休業損害の請求にあたって保険会社と争いが生じやすくなります。 そのため、症状・家事の内容・支障の程度・内容などを、毎日、具体的に記録しておきましょう。

弁護士に相談する

弁護士に相談することで、適切な休業損害が受け取れる可能性が高まります。 加害者側が提示してくる休業損害を含む賠償額は、適切な額より低額の場合もあります。 しかし、被害者ご自身で交渉しても応じてくれないことも多くあります。 そのため、弁護士を入れて交渉することをおすすめします。 弁護士であれば、過去の裁判例等を参考にするなどして、適切な賠償金の請求ができるので、提示された金額からの増額が期待できます。 また、加害者側との煩わしい交渉を任せることができるので、安心して治療に専念できるなど、多くのメリットがあります。

主婦の休業損害に関する裁判例・ALGの解決事例

参考として、主婦の休業損害に関する裁判例と私たちの解決事例をご紹介します。

【裁判例】主婦の休業損害が認められた判例

東京地方裁判所 令和2年3月2日判決

<事案の概要>

原告は自転車を運転中、被告が運転する普通貨物自動車と接触し転倒してしまい、頚椎捻挫などのケガを負ったため、賠償金の支払いを求めた事案です。 事故当時、原告は専業主婦であり、休業損害をはじめとした損害の金額などが争われました。

<裁判所の判断>

裁判所は、原告の家事労働の内容等は、事故当時(平成29年)の賃金センサスにおける全女性平均賃金である377万8200円に相当するものだったと認め、基礎収入額をその377万8200円(日額1万0351円)として、休業損害を計算すべきだと判断しました。 そして、原告のケガの内容・程度や治療の経過などを踏まえると、事故日から症状固定日までの190日間、家事労働が30%制限されたものと判断しました。 以上から、「1万0351円×190日×30%=59万0007円」を、主婦の休業損害として認めました。

【解決事例】むちうちの通院慰謝料と主婦の休業損害として約260万円の賠償金を獲得できた事例

<事案の概要>

家事従事者のご依頼者様は、交通事故によって負った「むちうちによる首と腰の痛み」「右足の痛み」の通院中に、私たちへご依頼いただきました。 半年間の通院治療を経て後遺障害等級認定を申請した結果、残念ながら非該当であったため、通院慰謝料と主婦の休業損害について十分な補償を求め、弁護士が交渉しました。

<弁護士対応・解決結果>

首・腰・足に痛みを抱えながら、抱っこが必要な幼いお子様の育児や家事を行ってきたご依頼者様に対する補償として、相手方保険会社の主張する補償内容では不十分である旨を主張し、粘り強く交渉しました。 結果、実通院日数約120日について賃金センサスの70%の休業損害が認められ、通院慰謝料についても適切な金額で示談になりました。

主婦の休業損害でお悩みなら経験豊富な弁護士にご相談ください

交通事故の損害賠償のなかでも、主婦の休業損害(主婦休損・主婦手当)は、適切額で受け取ることがむずかしい費目のひとつです。 家事労働に関する損害請求を拒否されたり、基礎収入額や休業日数を少なく見積もられたりすることが珍しくないためです。 とはいえ、被害者ご自身で交渉をしても、相手方がすんなり応じてくれる可能性は低いでしょう。適切な主婦休損を受け取るためには、弁護士への相談がおすすめです。 弁護士法人ALGには、主婦休損に関して争われたケースをはじめとした交通事故問題に携わった経験豊富な弁護士が多く在籍しています。 主婦休損に関する的確なアドバイスや、損害賠償請求のサポートについてもお任せいただけますので、お悩みの方はぜひお気軽にご相談ください。

交通事故被害者専用 相談窓口まずは交通事故の受付スタッフが丁寧にご対応いたします

0120-589-887

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故に遭いお困りの方へ

交通事故事件の経験豊富な

弁護士が全面サポート

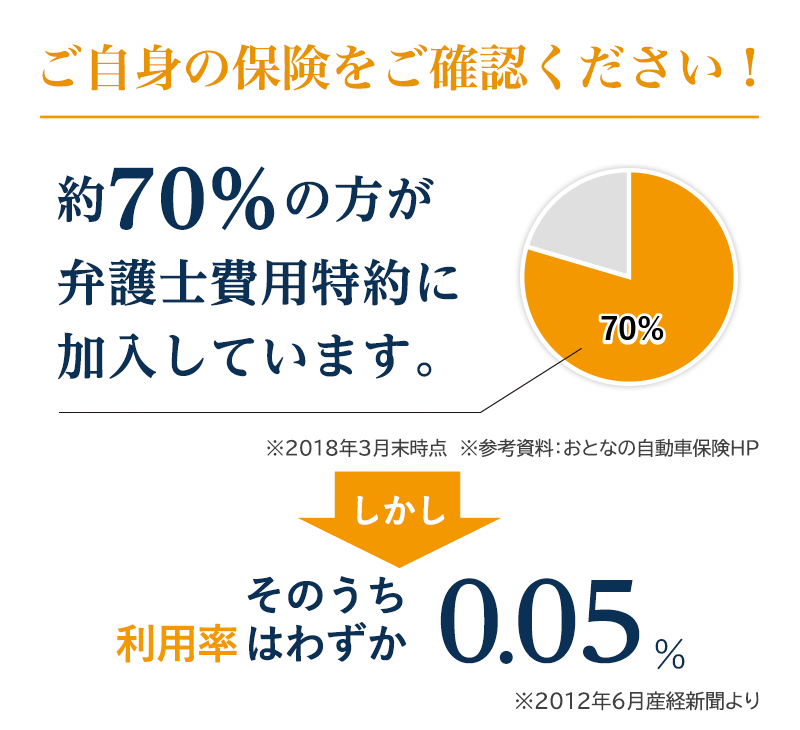

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

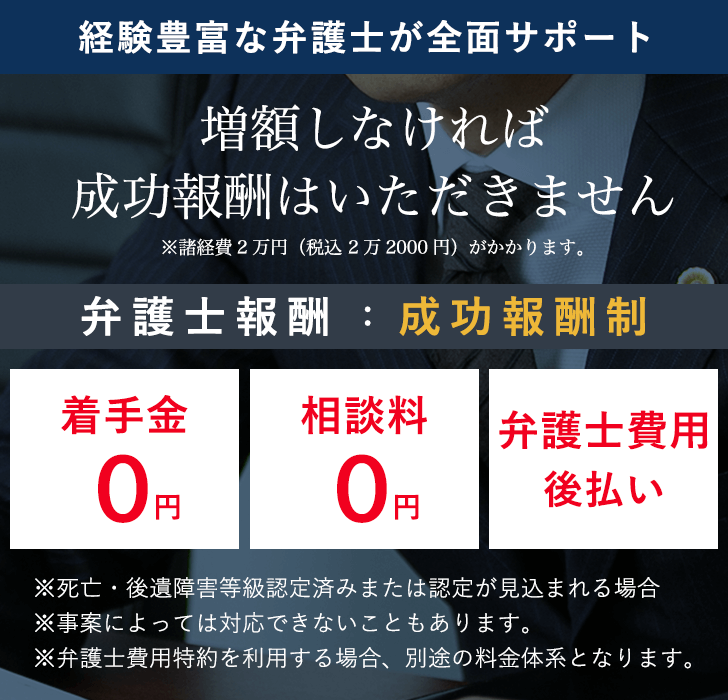

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

その他休業損害に関する記事

まずは交通事故スタッフがお話をお伺いします

お電話でのご相談受付全国対応

0120-589-887

24時間予約受付・年中無休・通話無料

※法律相談は、受付予約後となりますので、直接弁護士にはお繋ぎできません。

※国際案件の相談に関しましては別途こちらをご覧ください。

交通事故事件の経験豊富な

弁護士が全面サポート

弁護士費用特約を使う場合

本人原則負担なし※保険会社の条件によっては

本人負担が生じることがあります。

弁護士報酬:成功報酬制

※死亡・後遺障害等級認定済みまたは認定が見込まれる場合

※事案によっては対応できないこともあります。

※弁護士費用特約を利用する場合、別途の料金体系となります。

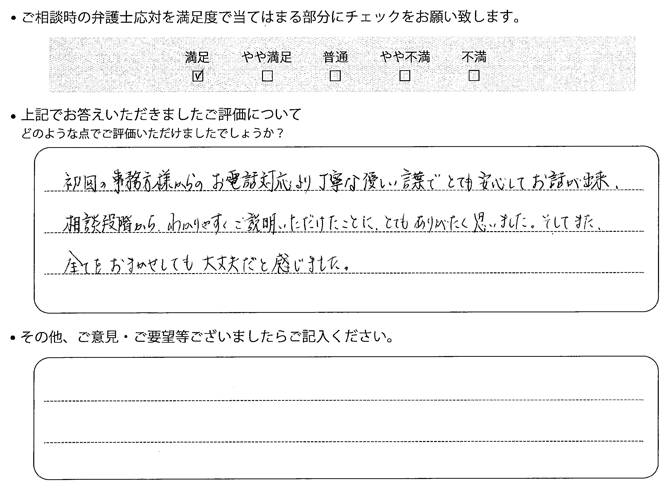

お客様の声Pickup

温かいメッセージをありがとうございます

2025年4月更新

初回の事務所方様からのお電話対応より丁寧な優しい言葉でとても安心してお話が出来、相談段階からわかりやすくご説明いただけたことにとてもありがたく思いました。そしてまた、全てをおまかせしても大丈夫だと感じました。

お客様の声一覧へ交通事故ピックアップ

弁護士法人ALG事務所一覧

協力弁護士事務所一覧